借金の時効とは何かを知っておこう

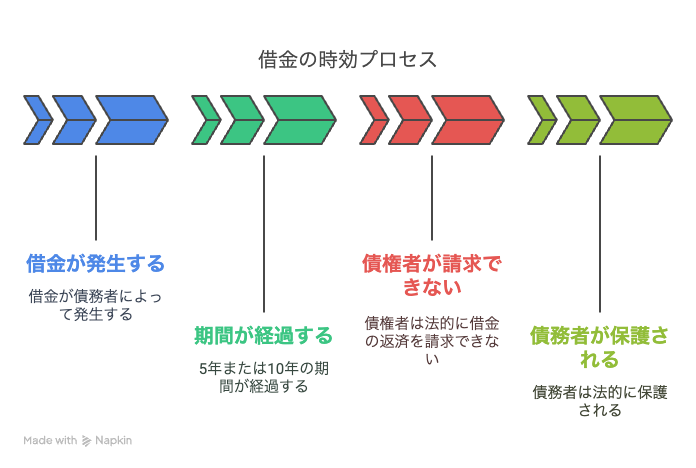

借金の「時効」とは、一定の期間が経過すると、債権者が法的に借金の返済を請求できなくなる制度です。この制度は、借金を抱えて長年支払いが行われていない場合に、債務者を守る目的でも存在しています。

日本の法律では、借金の時効は原則として5年または10年とされています。ただし、具体的な状況や契約の内容によって期間が異なることがあるため、自分のケースがどれに当てはまるのかを確認することが重要です。

時効の起算点と中断のタイミングを理解しよう

時効のカウントは、最後に返済した日や、債権者からの請求があった日などを起点に始まります。これを「時効の起算点」と呼びます。しかし、途中で借金の一部を返済したり、「借金を認める」ような発言をしたりすると、時効は「中断」され、再び最初からカウントが始まることになります。

時効の中断は、以下のような場合に発生します。

-

債務者が支払いをした場合

-

債務を認めた発言をした場合

-

債権者が裁判を起こした場合

このような行為があると、せっかく時効が近づいていてもリセットされてしまうため注意が必要です。

時効を成立させるには「援用」が必要

借金の時効が成立していても、何もしなければ自動的に借金が消えるわけではありません。債務者自身が「時効の援用」と呼ばれる手続きによって、時効を主張する必要があります。

時効の援用は、内容証明郵便などで債権者に対して行うのが一般的です。この手続きを行うことで、法的に返済の義務がなくなることを主張できるようになります。

ただし、援用の方法やタイミングを間違えると効果がないこともあるため、慎重に進める必要があります。

時効援用の注意点とリスクについて

時効の援用にはいくつかの注意点があります。まず、時効が本当に成立しているかどうかをしっかり確認する必要があります。時効が成立していない状態で援用しても、逆に債権者に警戒されて裁判を起こされる可能性があります。

また、援用の手続きは非常に繊細で、言い回しや書き方によっては、逆に債務を認めたとみなされてしまうこともあります。そのため、不安がある場合は専門家に相談するのが安心です。

借金の時効を利用する前に確認しておくべきこと

時効の援用は一度きりのチャンスです。成功すれば借金の返済義務から解放されますが、失敗すると裁判での争いに発展することもあります。

以下のポイントは必ずチェックしましょう。

-

借金の種類と契約内容

-

最後の返済日や督促状の有無

-

自分で時効の計算が正しいかどうか

また、信用情報への影響も考慮する必要があります。時効援用後も、しばらくの間は信用情報に記録が残ることがあるため、新たな借入やローン申請に影響が出る場合もあります。

専門家への相談で安全に時効を活用しよう

借金の時効については、法律の知識が必要な場面も多くあります。もし「時効かもしれない」と感じたら、法律事務所や司法書士に相談するのが得策です。

無料相談を行っている専門家も多いため、まずは自分の状況を正確に伝えてアドバイスを受けてみましょう。自己判断で動くよりも、リスクを避けて確実に時効を活用することができます。

コメント