借金には「時効」が存在し、一定の条件を満たすことで返済義務が消滅する可能性があります。しかし、手続きを誤ったり、正しく理解していないと、逆に不利益を被ることもあります。この記事では、借金の時効について詳しく解説していきます。

借金の時効とは何か

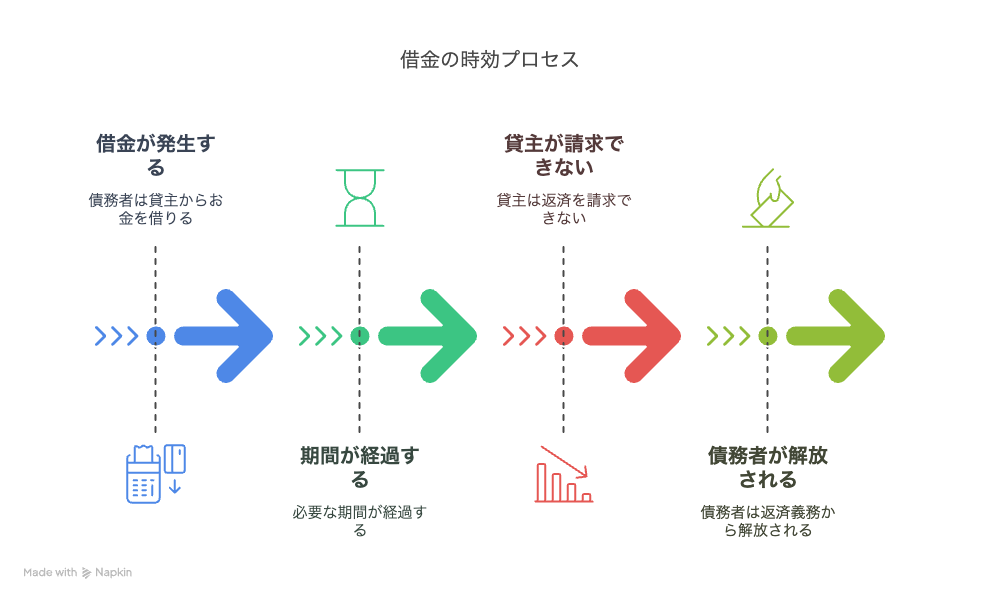

借金の時効とは、一定期間が経過することで、貸主が返済を請求できなくなる制度のことです。これにより、債務者は借金返済の義務から解放される可能性があります。ただし、単に期間が過ぎれば良いわけではなく、いくつかの条件を満たす必要があります。

借金の時効期間はどれくらいか

一般的に、借金の時効期間は個人間の貸し借りであれば10年、消費者金融や銀行など事業者からの借入であれば5年とされています。ただし、時効のカウントは「最後に返済した日」または「最後に請求を受けた日」から始まりますので注意が必要です。

借金の時効を成立させるために必要な手続き

借金の時効を成立させるためには「援用」と呼ばれる手続きが必要です。援用とは、債務者が「時効が成立したので借金を支払いません」と正式に意思表示をすることを指します。これを行わないと、時効が成立していても借金の支払い義務は消えません。

時効成立を妨げる行為とは

時効が成立する前に、債権者から訴訟を起こされたり、借金を一部支払ったりすると、時効期間がリセットされてしまいます。また、債務の承認と見なされる行為、例えば「もう少し待ってください」などと発言することも、時効のリセットにつながるので注意が必要です。

借金の時効を自分で進める際の注意点

借金の時効援用は、内容証明郵便を使って行うのが一般的です。しかし、文面にミスがあったり、時効成立の条件を満たしていないと、逆に相手側に訴訟を起こされるリスクもあります。自信がない場合は、弁護士に相談することを強くおすすめします。

借金時効援用後に気をつけること

時効援用が成功すると、基本的にその借金について請求されることはなくなりますが、信用情報機関には「契約見直し」などの情報が登録される場合があります。これにより、一定期間は新たなローンやクレジットカードの利用が難しくなる可能性があります。

借金時効に関するよくある質問

借金の時効に関してよくある質問として、「ブラックリストに載るのか」「家族に知られるのか」「強制執行はどうなるのか」などがあります。これらの疑問についても、それぞれ正しく理解し、適切な対応を心がけることが大切です。

コメント