借金の返済に追われて生活が苦しいと感じている方にとって、「借金 減額 制度」は大きな助けとなる可能性があります。制度を正しく理解し、適切に活用することで、借金の負担を軽減し、再スタートを切ることができます。この記事では、借金の減額が可能となる制度の種類や利用する際の注意点などをわかりやすくご紹介します。

借金 減額 制度とは何か

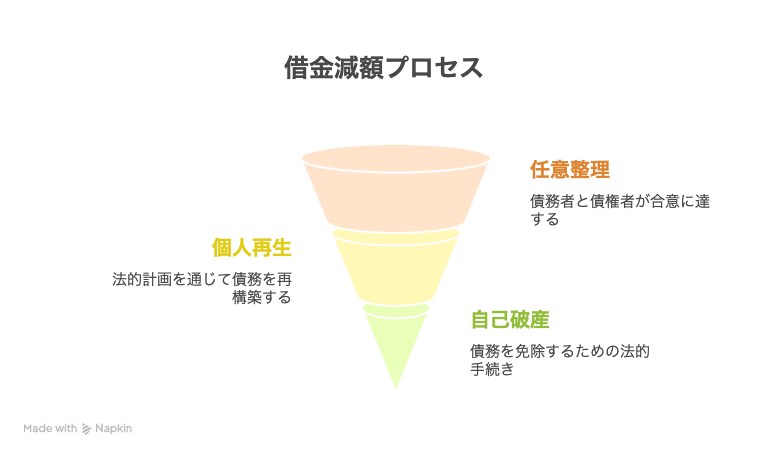

借金 減額 制度とは、支払いが困難になった債務者が、法的あるいは任意の手続きを通じて、借金の一部または全部を減らすことができる仕組みです。代表的な制度としては、任意整理、個人再生、自己破産などがあり、それぞれに特徴と条件があります。生活を立て直すための手段として、多くの人が利用しています。

任意整理による借金減額の仕組み

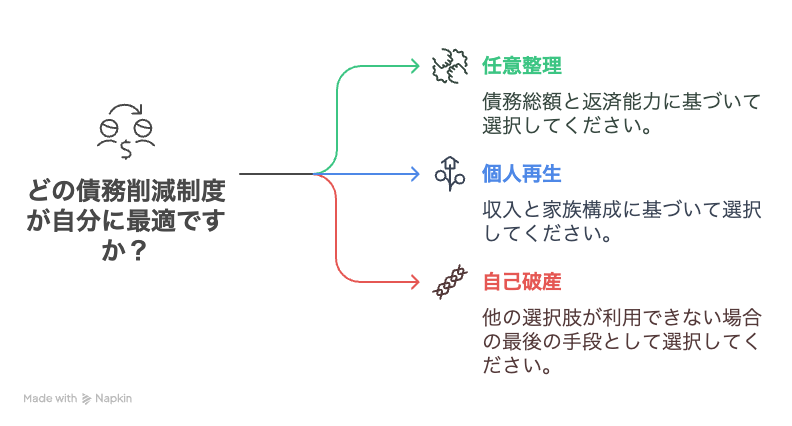

任意整理は、裁判所を通さずに貸金業者と直接交渉を行い、利息のカットや分割返済の見直しをする制度です。元金の減額は難しいことが多いですが、将来利息の免除により返済総額を大幅に減らすことができる可能性があります。比較的手続きが簡単で、家族や職場に知られにくいのも特徴です。

個人再生で大幅な減額が可能に

個人再生は、裁判所を通じて借金を大幅に減額し、3年から5年で計画的に返済していく制度です。住宅ローン特則を利用すれば、自宅を手放さずに再建を目指すことも可能です。借金が数百万円以上ある場合や、収入が安定している人に適しています。

自己破産という最後の手段

どうしても返済が困難で再建も難しい場合は、自己破産という選択肢もあります。自己破産が認められれば、借金の返済義務が免除されます。ただし、一定期間の職業制限や資産の処分が必要になるなど、デメリットも存在します。慎重に判断する必要があります。

借金減額制度の利用に必要な条件とは

制度を利用するには、借金の総額や収入状況、家族構成などに応じた条件があります。また、返済意思があるかどうかも重要なポイントです。事前に専門家に相談し、自分に最適な制度を選ぶことが大切です。

専門家に相談することの重要性

借金問題を一人で抱え込まず、弁護士や司法書士などの専門家に相談することで、最も適した解決方法が見つかることがあります。相談は無料で受けられる窓口も多くありますので、早めに行動することが重要です。時間が経てば経つほど、問題が深刻になる場合があります。

まとめ

借金 減額 制度は、生活を立て直すための強い味方です。制度の仕組みを理解し、適切に利用すれば、再スタートへの第一歩を踏み出すことができます。一人で悩まず、まずは専門家に相談してみてください。きっと前向きな解決策が見つかるはずです。

コメント